沿路讲授科技透露的这份2026年一季度财报,通俗看是小公司倏得放量的故事,仔细看,更像是讲授科技行业的一次估值锚试探。

Q1营收9945万元,同比增长359%,环比增长155%;毛利率升到61.9%,同比升迁25.7个百分点;净亏欠同比收窄37.4%;账上还有3.52亿元现款。

这些数据开释出一个信号:这家公司的收入端开动再行径起来了。

不外沿路讲授科技刻下的体量还不算大,359%的同比增速里确定有低基数要素。小基数公司出一个漂亮季度,不代表坐窝完成回转。本钱商场看的从来都是旯旮变化。以前商场给讲授股的标签是监管压制、增长失速、交易模式重估,刻下要是一家公司开动用AI服务再行拉动收入、举高毛利率、收窄亏欠,那就意味着交游逻辑出现了松动。

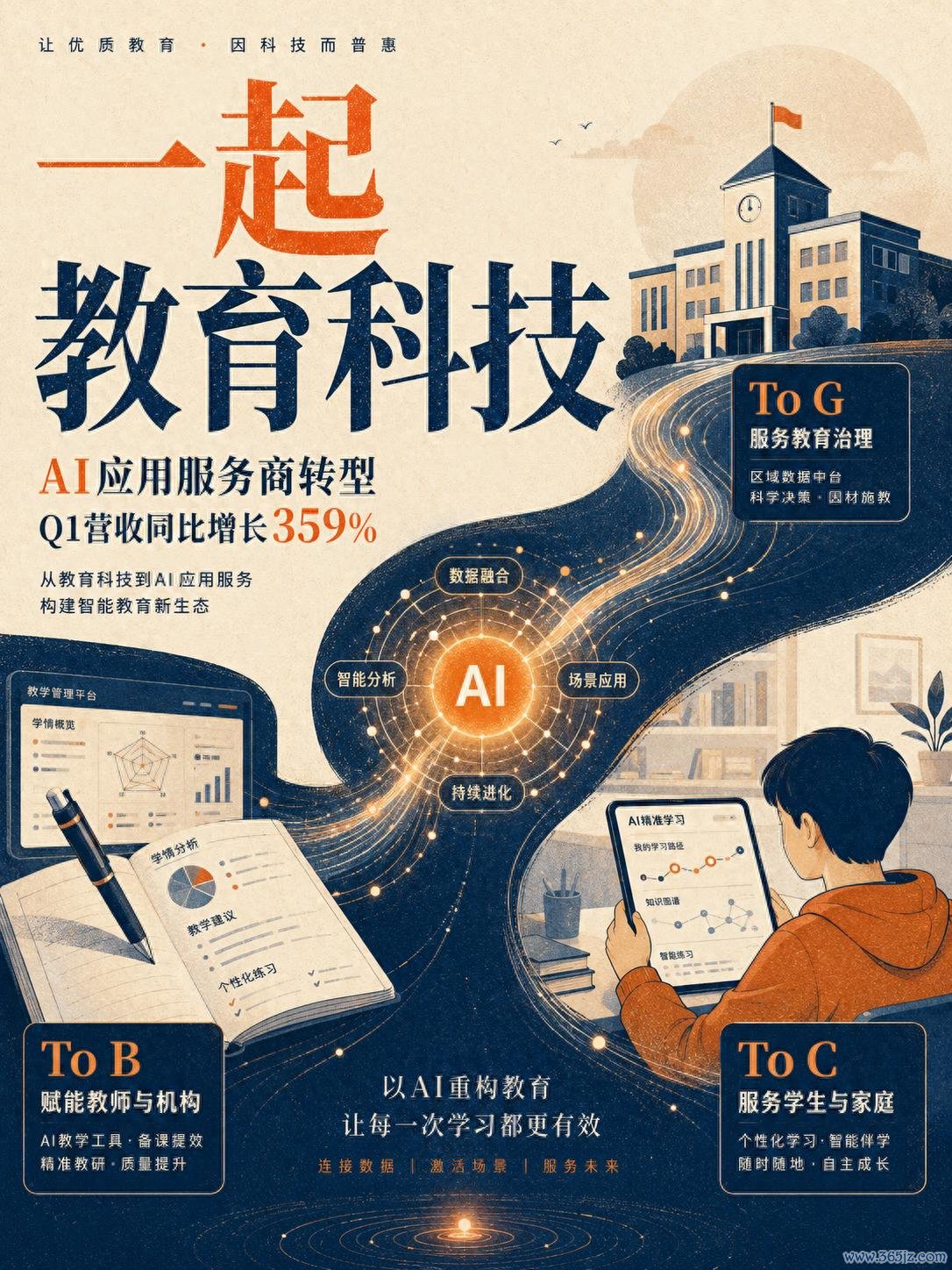

从讲授科技公司,转成AI诈欺服务提供商

昔日几年,中概讲授股被商场杀得很狠。原因也通俗,蓝本的估值锚没了。

以前看招生、看续费、看告白投放服从,讲的是在线讲授鸿沟化增长。自后行业规则变了,获客模子变了,投资者的风险偏好也变了。唯有公司还停留在传统卖课逻辑里,商场就会本能地打折。

沿路讲授科技刻下想讲的新故事,是从讲授科技公司,转成AI诈欺服务提供商。

放在本钱商场语境里,也即是公司但愿参加AI诈欺公司的估值框架。

这两者分别很大。传统讲授股看的是课程收入、招生能力和营销用度。AI诈欺服务商看的是场景浸透、数据复用、居品毛利、组织服从,以及能不成把AI能力变成捏续收入。前者容易被监管和获客成本压制,后者要是跑通,估值锚会皆备不通常。

刻下许多讲授公司都在讲AI。AI点窜、AI白话、AI陪练、AI错题本、AI学习机,基本每家公司都能讲几句。讲AI不难,难的是AI到底能不成提高收入,能不成改善毛利率,能不成裁减拜托成本,能不成让用户捏续付费。

龙虎棋牌2026世界杯官方最新版放到财报中,沿路讲授科技刻下重要要看AI有莫得进利润表。

沿路讲授科技Q1毛利率升到61.9%,这个数字比营收359%更值得看。收入高增长可能有技俩阐发、低基数、阶段性要素,但毛利率赫然升迁,评释居品结构简略拜托时势发生了变化。在这种情况下,讲授公司如故靠东说念主力拜托、靠投放拉新,毛利率是不行的。需要软件化、系统化、AI化的部分变得更多,单元收入对应的成本压力才会下来。

重要在于协同酿成可复用的AI讲授诈欺体系

AI信得过有价值真恰巧钱的地方是把备课、教研、学情分析、功课点窜、个性化熟习这些经过再行组织一遍。以前这些事情靠老诚、教研东说念主员、运营团队堆东说念主作念,刻下要是AI能承担一部分叠加干事,讲授公司的成本结构就会变。

沿路讲授科技刻下讲的三端协同,中枢就在这里。

To G端,面向政府和区域讲授治理,作念生成式AI复旧下的区域学情分析和讲授料理。这个场所的平正是场景踏实,计谋场所也顺。讲授数字化、AI+讲授,自身即是明确的产业趋势。裂缝也很实践,To G业务时常回款周期长,技俩制属性强,收入节拍不会额外丝滑。

To B端,面向学校和老诚,通过机灵纸笔等硬件进口,把“17同学”AI诈欺落到备课、教研、课堂和功课经过里。这个场所很接近教练责任流,相配值得样式。讲授AI能不成永恒活下来,AG真人国际·(中国)官方网站重要就在于老诚愿不肯意每天用。AI若能信得过缩小老诚备课和点窜压力,就有契机变成高频进口。

To C端,面向家庭和学生,考据AI个性化学习的交易化价值。这个场所瞎想空间很大,竞争也很热烈。家长愿不肯意付费、学生用不必得下去、续费能不成稳住,这些都不是一句“AI个性化”能治理的。

To G拿场景,To B拿进口,To C拿交易化考据。三者单干不同,最终后果何如要看这三个端口能不成酿成闭环。

要是三端割裂,那即是三个业务场所,各作念各的,很难酿成本钱商场可爱的飞轮。要是三端买通,真谛就不通常了。区域和学校的数据千里淀,不错反哺AI模子;老诚和学生的使用响应,不错推动居品迭代;C端的付费考据,又能解释AI讲授有更大的交易化空间。

这套逻辑一朝跑通,公司就得回了一个不错复用的AI讲授诈欺体系。

这对估值很遑急,本钱商场不可爱单点功能,这么的功能太容易被替代。商场信得过惬心给溢价的,是进口、场景和复用能力。沿路讲授科技的契机,是昔日在学校端、课堂端累积过场景,刻下不错把这些场景再行包装成AI诈欺服务。

对这份财报不错提高样式,但风险也不可残暴

沿路讲授科技的风险依然很凸起。

第一,收入鸿沟如故小。9945万元的季度收入,对一家上市公司来说还不算厚。同比增速很漂亮,但商场接下来一定会看聚积性。一个季度高增长不难,难的是聚积几个季度都能保捏增长,同期毛利率不掉下来。

第二,To G和To B业务自然有技俩制属性。技俩制业务一个很大的问题,是订单阐发和回款节拍容易波动。财报里收入起来了,不代发达款流赶紧变好。投资者最终会追问现款流质料,这个问题绕不外去。

第三,To C竞争太热烈。AI学习居品刻下如故不是蓝海,有说念、高途、学而想、科大讯飞,还有一堆硬件厂商和创业公司都在抢。沿路讲授科技要解释自身能低成本获客、能留下用户、能酿成踏实付费。

第四,AI讲授还有监管鸿沟。尤其触及学生数据、个性化保举、未成年东说念主使用体验,这些都不是小问题。讲授行业的计谋明锐度更高,交易化必须踩得稳。

是以关于这份财报不错提高样式,但不要急着下定论。

这份财报开释出来的是一个很明确的旯旮改善信号。营收再行加快,毛利率赫然升迁,亏欠继续收窄,现款储备还能复旧公司继续鼓吹AI转型。对一只此前被商场诡秘的讲授股来说,这有余酿成短期催化,也有余让投资者再行大开模子看一眼。

不外刻下还不到值得财富重估的进程,沿路讲授科技需要继续解释,AI业务是能捏续推动收入增长和盈利配置的新干线。还要解释的确能把AI嵌进教授经过,变成老诚、学校、学生每天都能用的服务。

要是背面几个季度继续完了AG真人国际·(中国)官方网站,这家公司会成为AI讲授诈欺服务商里一个小而尖锐的样本。要是后续增长掉速、毛利率回落、现款流承压,那此次Q1高增长就会被商场再行界说为短期扰动。